Per Pol Rubio.

Barcelona.

Ahir vam assistir a les segones jornades anuals “Les relacions laborals des de la pràctica de l’administració pública” celebrades a ESADE per divulgar entre els professionals la interpretació i aplicació pràctica que els òrgans del Sector Públic fan de la normativa laboral.

La primera ponència la va dur a terme Eduardo Armas, Lletrat de la Seguretat Social i professor associat de Dret Laboral de la Universitat Abat Oliba CEU, que versava sobre el delicte contra la Seguretat Social.

Fent un breu repàs històric; aquest tipus penal neix amb la LO 6/1995. La LO 15/2003, que en principi només pretenia actualitzar la moneda, va pujar la quantitat punible, passant dels equivalents 90.000 euros a 120.000. La LO 5/2010 va incorporar el 310 bis i va responsabilitzar a les persones jurídiques. La Llei 27/2011 va qualificar a la SS com un ben escàs que calia protegir lluitant contra el frau per la via administrativa i la via penal, i finalment la LO 7/2012, entre moltes altres modificacions, va rebaixar la quantia a 50.000 euros.

La veritat és que l’actual 307 CP està orientat a rescabalar econòmicament el dany, tal com fa la via administrativa, i preval respecte a l’aplicació de penes privatives de llibertat als responsables. El seu element subjectiu és l’acció o omissió de defraudació, que no s’ha d’equiparar a l’ànim de lucre encara que exigeix dol, i l’objectiu és la quantitat anteriorment citada (si no s’arriba es sol recórrer al delicte d’apropiació indeguda (253-254 CP), que es computa en 4 anys naturals i té en compte no solament quotes sinó també recàrrecs, interessos, i fins i tot sancions i costes. És un delicte que prescriu als 10 anys i sol concórrer amb el de falsedat documental. Com a excepció a la normalitat en l’ordenament jurídic es preveu la inexistència de prejudicialitat penal per tal de no dilatar el cobrament del deute per la via administrativa. Existeix a més un tipus atenuat, que rebaixa la pena en un o dos graus si se satisfà el deute en 2 mesos o es col·labora amb la inspecció, així com un agreujat, que augmenta la pena per al cas que s’hagin generat entramats expressament amb l’ànim de defraudar. I una nova figura penal des de la EL 7/2012 cridada delicte de frau de prestacions (307 ter CP), la qual el ponent no va reparar a criticar al no haver delimitat de forma suficient el seu contingut, que per no tenir manca fins a de mínim quantitatiu.

En vers a la seva interpretació actualment ens trobem davant 2 tendències jurisprudencials. D’una banda, la STS de 19 de novembre de 2004, que té una importància vital al determinar, a través de l’etimologia dels conceptes “eludir” i “defraudar”, elements necessaris en la conducta punible com la realització d’una maniobra d’ocultació respecte a la inspecció i la posició de desconeixement de la TGSS. I per l’altre, la STS de 19 de maig de 2006, que estableix que no ha d’acreditar-se la elusió atès que implicaria sempre una conducta activa, i el tipus també reconeix la passiva mitjançant l’omissió. Mes la posició majoritària exigeix que al costat de la falta d’ingrés de quotes es provi la voluntat de frau.

Una altra qüestió rellevant ha estat si la presentació dels documents de cotització determina atipicitat. Després d’algunes fallades contradictòries, la reforma de la LO 7/2012 va fixar que no excloïa la defraudació si aquesta s’acreditava per altres mitjans.

I és que en els tribunals el nombre d’actuacions segueix creixent, de fet en 2015 es van detectar i van resoldre 147 delictes contra la SS, si ben encara la majoria de processos s’interpreten amb la norma anterior a la vigent ja que són processos iniciats amb anterioritat a la seva entrada en vigor.

Després d’un extens torn de preguntes va començar la segona conferència, a càrrec de Francisco Castillo Baiges, Inspector de Treball i Seguretat Social, sobre “Falsos autònoms i subcontractació, des de la mirada de la Inspecció de Treball”.

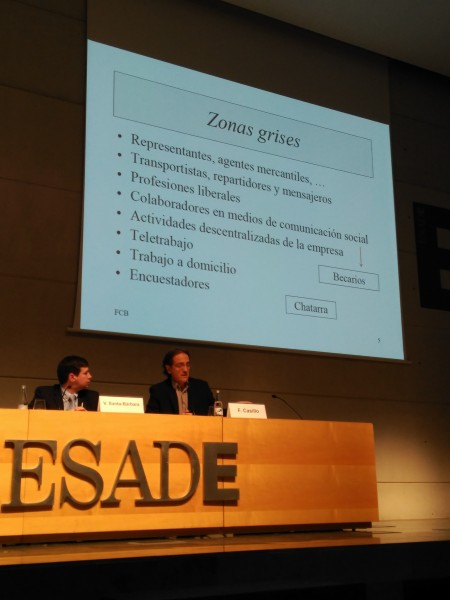

El ponent va iniciar lamentant la toxicitat existent en el mercat laboral al permetre coexistir el contracte laboral amb els contractes de naturalesa no laboral, generant diferents zones grises sense una altra voluntat que estalviar-se diners.

Aquestes zones grises han inclòs, entre uns altres, representants, agents mercantils, transportistes, repartidors, missatgers, professions liberals, becaris, activitats descentralitzades com a neteja o seguretat, teletreball, treball a domicili, enquestadors i ferrovellers (no exclosos del sistema almenys pel Govern).

Primordial en la determinació de la relació laboral és la irrellevància de la qualificació que facin les parts i la presumpció de contracte laboral a confirmar o no mitjançant indicis. Altres elements exigits són dependència, alienitat, jornada i horari, lloc de treball (s’entén centre de treball, que és una unitat productiva amb organització específica que ha estat donada d’alta davant l’administració corresponent), retribució i exclusivitat o assiduïtat.

En dita sentida la STS de 18 de gener de 2011 perquè va mantenir que els criteris de valoració en una ponderació són complementaris, no excloents, per la qual cosa el Suprem ha vingut exigint a les empreses que justifiquin el valor afegit que li ofereixen les contractacions no laborals, més enllà que és més barat.

No està prohibida la contractació externa perquè la descentralització productiva és lícita, però pot ser il·legal. En principi només es pot a través de les ETT, segons el 43.1 ET, encara que el Suprem des dels anys 80 ha vingut acceptant altres formes. Però si alguna cosa motiva la cessió il·legal de treballadors, p. ex. la realització de pràctiques de treball incompatibles amb la prevenció de riscos laborals d’un centre, es dóna lloc a irregularitats com la falta d’alta en el corresponent règim general de la SS o la incorrecció d’aquesta en determinar un empresari diferent al de facto. L’empresari real és el que determina l’àmbit d’organització i adreça segons l’article 1 ET, per sobre de qui, en cada cas, remunera.

Per contra, com a oposat al treball per compte d’altri, per la Llei 20/2007 (EAE) es presumeix que concorre autonomia quan ostenta la titularitat (no propietat) d’un establiment obert al públic, però segons el parer del ponent és una definició desfasada donades les possibilitats que ofereixen les noves tecnologies.

La quantitat de formes d’estalvi és diversa. Empreses fictícies sense activitat que únicament simulen la contractació de treballadors, empreses que tenen una certa activitat econòmica real i simulen contractes i, en ocasions, empreses donades de baixa i recomprades i reobertes per a aquesta fi. Totes elles solen presentar indicis com la falta de cotització a la SS des de primer mes.

En les seves actuacions, la SS es basa en ET, sentències i actes propis i exigeix a les externalitzacions vàlides, com a trets addicionals als anteriorment vistos, activitat diferenciable de la pròpia de l’empresa o assumpció del risc empresarial. Si observen que allò és un contracte de treball aixequen actes d’infracció i liquidació de quotes.

Preguntat per la figura del TRADE, que té el seu origen en el cas dels transportistes de Panrico, simplement es va limitar a dir que és un camp molt a treballar.

Finalment, va voler el ponent recordar que després d’acomiadament, els treballadors solen pactar amb l’empresa i retirar les demandes, però per llei la SS podria continuar els processos, encara que no sigui l’habitual. I, tal com començava, va acabar acusant la reconversió de l’actual Dret del Treball en un Dret “econòmic”.