Palma de Mallorca

Des de fa poc més d’una setmana la premsa generalista ha posat el crit al cel per la utilització, per part de la Eurocàmara, d’aquest tipus de figures societàries i de les seves condicions beneficioses. En aquest article em disposo a explicar la problemàtica exposada, el funcionament de l’operació i la realitat sobre aquests fets.

Comencem per les bases. Què és una SICAV? Una Societat d’Inversió Col·lectiva de Capital Variable és una figura societària recollida, especialment en el nostre Ordenament, en la Llei 35/2003, de 4 de novembre, d’Institucions d’Inversió Col·lectiva. Una SICAV, dit d’una manera comprensible, és una Societat Anònima, composta per moltes persones, l’únic objectiu social de les quals ha de ser el d’invertir en actius financers, siguin accions, participacions, bons…

El major benefici de les SICAV és sens dubte la seva tributació. A Espanya el seu Tipus de Gravamen pot arribar a ser del 1% del seu resultat comptable com indica l’article 28.5 de la Llei de l’Impost de Societats. A més trobem altres condicions fiscalment beneficioses com per exemple l’exempció al ITPAJD o el pagament diferit. Països com França, Itàlia o especialment Luxemburg gaudeixen d’aquestes condicions, que en alguns casos poden arribar a ser més beneficioses encara. Aquesta tributació és justifica únicament en la competitivitat, el país que més la baixi, més inversors obtindrà i per tant més capital en circulació guardarà.

I són sens dubte aquestes condicions les que han fet que la setmana passada s’aixequés tota una cortina de dubtes i crítiques cap a la generalitat dels Eurodiputats. Això va ser així quan es va descobrir que part del sou dels membres del congrés comunitari anava destinat a un Fons de Pensions establert a Luxemburg mitjançant una SICAV temps enrere constituïda.

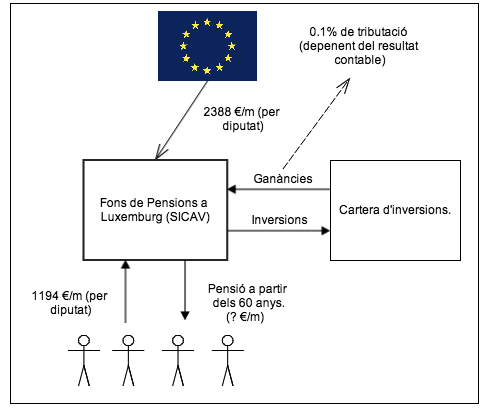

L’esquema de l’operació, recollit d’una manera molt simplificada, pot ser el següent:

Mensualment el fons de pensions rep una suma de 3582 € que en un futur tornarà als diputats augmentat o reduït, depenent de la gestió de les inversions. Amb el capital acumulat de cada mes el gestor principal, mitjançant la SICAV, haurà de destinar els recursos de la societat en inversions amb l’objectiu d’augmentar el capital social de la societat. Anualment haurà de tributar un 0,1% del resultat comptable a Luxemburg, un tant per cent que segurament s’assimilarà, o coincidirà, amb els guanys, ja que aquestes societats tenen costos molt petits i acostumen a fer inversions segures a llarg termini per mantenir segur el patrimoni.

És aquesta una operació il·legal? Rotundament no. Aquesta operació no pot ser qualificada en cap concepte com a frau fiscal ni evasió d’impostos, com ha pogut ser llegit en alguns mitjans.

És una operació perjudicial per a les Hisendes dels estats? A curt termini sí. Els diputats aporten capital a un fons i a més aquestes aportacions són deduïbles de l’IRPF. No obstant això a llarg termini les aportacions a Fons de Pensions signifiquen un diferiment dels impostos. Quan un eurodiputat passa a ser beneficiari d’aquestes rendes, aquest passarà a estar subjecte amb el pagament de l’Impost de la Renda de les Persones Físiques, que tributarà de la mateixa manera que les Rendes del Treball, pagant així els impostos de tots aquells anys que no ha tributat pels lliuraments als fons de pensions.

Tot i això, la notícia ha aixecat autentiques butllofes. Diputats com Rosa Díez de UPYD s’han exculpat dient que desconeixien la destinació de les seves aportacions, uns altres com Willy Toledo d’IU directament han dimitit per haver estat partíceps en tal operació.

I això ens porta a la pregunta, que passa amb les SICAVs? Per què estan tan mal vistes aquestes figures societàries, fins al punt que algunes persones hagin arribat a dimitir per haver estat “descobertes”?

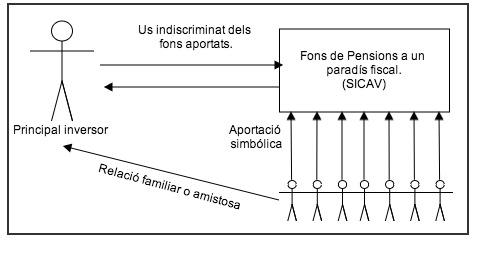

Dos són les respostes a aquesta pregunta tan simple. La primera és molt simple. Les SICAV tenen mala fama pel seu mal ús. Igual que qualsevol altra societat anònima, els seus membres són desconeguts i manquen de responsabilitat excepte en casos excepcionals (en els quals s’aplica la denominada doctrina de l’aixecament del vel). És per això que aquesta societat ha estat utilitzada des dels seus orígens per gestionar el patrimoni d’una gran fortuna (unipersonal o familiar) utilitzant testaferros per poder així beneficiar-se d’aquestes condicions tributàries. Aquesta operació fraudulenta es realitza de la següent manera:

La SICAV es creen per i per a un subjecte principal que desitja gestionar el seu patrimoni pagant al fisc el mínim possible. Encara que pot fer-se des del propi país de residència, sempre es busquen paradisos fiscals amb millors condicions econòmiques i sense deure d’informació (element que després veurem). La SICAV s’ha d’organitzar amb almenys 99 testaferros (ja que necessita mínim 100 persones) que aportaran quantitats simbòliques i un soci principal que gestionarà les arques a la seva voluntat, utilitzant-la fàcticament com un compte bancari “barat”.

Aquesta és una operació sens dubte il·legal que constitueix un veritable frau de llei. No obstant això la falta de responsabilitat aparent ha fet d’aquesta estructura una solució comú per a la gestió irresponsable de grans fortunes. Però la SICAV Europea no respon a aquest esquema fraudulent, per la qual cosa la seva legalitat i “moralitat” segueixen ajustant-se als estàndards correctes.

Això ens porta a la segona resposta: Luxemburg. L’elecció d’aquesta seu ha estat qualificada per Europa com a fortuïta i justificada per la seva gestió des d’aquest país, encara que la seva elecció és la pròpia d’un inversor amb intencions fraudulentes per dues raons. En primer lloc la tributació com ja hem comentat anteriorment és fins i tot més baixa que a Espanya, amb un Tipus de Gravamen irrisori, del 0.1%. Per l’altre costat les SICAV de Luxemburg gaudeixen d’un benefici del que altres països veritablement manquen. En Estats com el nostre, com aquestes societats són tan beneficioses fiscalment, les legislacions estableixen un deure informació a les autoritats de valors (la CMNV en el nostre cas) per conèixer sempre les identitats dels inversors. Són aquestes dues raons que han fet aquesta operació veritablement sospitosa.

CONCLUSIÓ

Amb tot això hem de mantenir en l’horitzó la conclusió exposada: aquesta operació és perfectament legal. Potser hagi estat una excel·lent estratègia de planificació fiscal per part dels assessors de la eurocamara però s’ajusta en tot cas a la legalitat. Sens dubte això ha servit per obrir el debat: la seva tributació, els seus usos fraudulents, què passa amb les SICAV?