Els plans de pensions són un producte financer a llarg termini que s’usa per cobrir les contingències de la jubilació, la dependència, incapacitat i mort. Durant molt de temps s’ha invertit en plans de pensions, però ¿realment són tot avantatges? ¿o hi ha elements que poden fer replantejar-se aquesta opció?

Cal tenir en compte que tot i que les aportacions a plans de pensions són deduïbles fiscalment, quan aquests es rescatin caldrà tributar-los com a rendiments del treball i podria ser que s’acabés tributant més del que s’hagi estalviat. I no només això, sinó que les comissions de gestió són més elevades que les dels fons d’inversió.

Però el principal punt, i el més controvertit, és el rescat. Quan i com es pot dur a terme? El que diferencia els plans de pensions d’altres productes financers és bla quantitat invertida només podrà ser recuperada per uns supòsits tancats i regulats legalment: jubilació, invalidesa total del beneficiari, mort del beneficiari i atur de llarga duració (més d’un any). En cas que es compleixi algun d’aquests supòsits, hi ha diverses maneres de poder rescatar el pla:

- Forma capital: en un sol pagament es cobreixen totes les aportacions realitzades, amb el corresponent rendiment.

- Forma renda: periòdicament el beneficiari anirà percebent una quantitat econòmica (la periodicitat pot ser mensual, trimestral, semestral o anual), tot i que en qualsevol moment es podrà procedir a la liquidació de la quantitat restant.

- Forma mixta: una part es rep en forma de renda i l’altra en forma de capital.

- Forma de renda assegurada o assegurança: es cobra una renda vitalícia independentment del capital que hi hagi en el pla de pensions.

- Tot i que hi ha quatre formes de percebre la quantitat dipositada, les més comunes són en forma de capital i de renda.

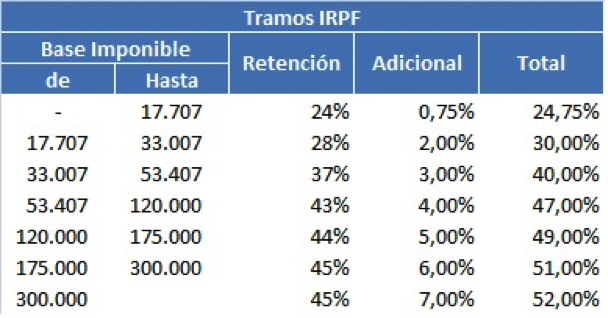

Si es fa en forma de capital es podrà obtenir una reducció del 40% sobre les aportacions fetes amb anterioritat al 2007. Però el problema és que aquesta quantitat anirà a la base imposable de l’IRPF, fet que pot comportar que aquesta augmenti de cop i la suma a pagar sigui molt alta, al passar a tributar en els trams més alts de l’impost (tributa com el rendiment del treball i no com els fons d’inversió o dipòsits, que ho fan als tipus de la renta de l’estalvi). Fins al 2014 l’escala a aplicar era la següent:

Per exemple, si una persona s’hagués jubilat al 2014 havent guanyat aquell any 20.000€ se situaria a un tipus marginal del 30%; però si rescatés un pla de pensió de 100.000€, que amb la bonificació del 40% serien 80.000€, passaria a tenir una base imposable de 100.000€ (20.000€ del salari i 80.000€ del rescat) i per tant, tributaria al 47%.

L’altra opció és rescatar-ho en forma de renda, que es considerarà com un rendiment laboral. El problema és que es pagaran impostos pels drets consolidats (els guanys més les quantitats aportades).

Aquesta era la situació fins l’any passat, però amb la reforma fiscal hi ha hagut modificacions. A partir del 2015 només serà possible recuperar les quantitats invertides en el cas que hagin passat deu anys des de la primera aportació, encara que es produeixin els requisits establerts legalment que permetien el seu rescat. Es mantenen les reduccions en la base imposable per les aportacions efectuades però aquestes es veuen limitades, ja que passen dels 10.000 als 8.000 euros anuals. Seran igual per tots els contribuents, contràriament a allò disposat per l’anterior regulació on les persones majors de cinquanta anys podien aportar fins a 12.500€. Aquesta modificació és deguda a que segons la Direcció General d’Assegurances i Fons de Pensions (DGSFP), només 82.000 persones aportaven quantitats al voltant del màxim establert. Així doncs, s’han unificat i aproximat els límits de reducció a les aportacions reals efectuades per la major part dels contribuents.

També desapareix la reducció del 40% en el cas de rescatar el pla en forma de capital, tot i que s’estableix un període transitori per les persones que s’han jubilat recentment:

- Jubilats abans del 2008: cal efectuar el rescat abans del 31/12/2016 per poder aplicar la reducció del 40%

- Jubilats entre 2009-2014: podran recuperar el pla en forma de capital els vuit anys següents a la seva jubilació i gaudir de la reducció

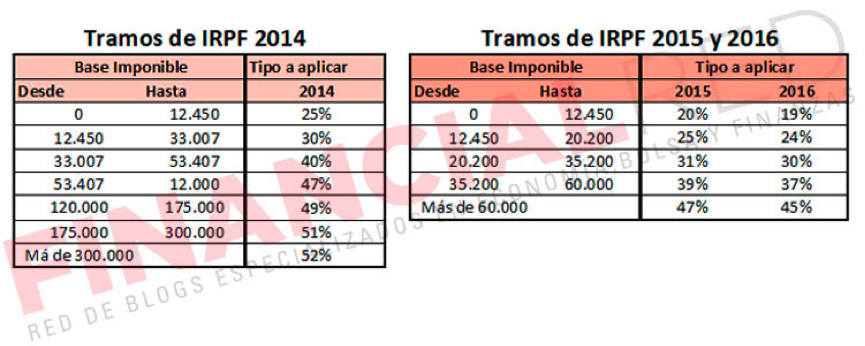

Amb la nova regulació els trams d’IRPF a aplicar s’han vist reduïts. Són els següents:

Així doncs, conegudes les novetats fiscals, ens preguntem si la quantitat màxima a aportar és suficient. Felipe Navarro, Subdirector General de Participades i Relacions Institucionals de MAPFRE, en unes jornades IICs organitzades per Deloitte, APD i Inverco va afirmar que “reduir l’aportació màxima suposa posar una limitació al futur creixement, ja que no poder aportar més de 8.000€ anuals no és suficient per completar la pensió pública“.

Tenint en compte que quan es rescati el pla de pensió caldrà tributar no només pels beneficis obtinguts sinó també per les aportacions que s’hagin anat fent al llarg dels anys cal que s’avaluï si realment és suficient el que s’aporta per poder estalviar. Per tal que això fos possible s’hauria d’invertir el màxim, fet que només poden fer el 0.61% dels deu milions de persones que tenen plans de pensions, ja que el 70% no hi destina més de tres-cents euros anuals, quantitat molt allunyada dels 8.000 euros anuals que pot aportar cada contribuent.

I no només és la quantitat que s’estalvia sinó que també cal posar èmfasis en la periodicitat amb què es fa, ja que la major part dels espanyols ho fan a final d’any. Segons un informe d’Abante Asesores “més de la meitat de les aportacions es fan durant l’últim trimestre de l’any, fet que comporta una pèrdua de rentabilitat del 4% respecte de si s’hagués fet de manera gradual“.

Com a darrer punt, també afegir que no només és important la quantitat i la periodicitat amb la que es fa sinó també el moment de la primera aportació. Evidentment, la principal recomanació és començar-ho a fer com abans millor. Un exemple gràfic per entendre-ho és que si una persona comença a invertir quan només té 30 anys dipositant 1.200 euros anuals en el seu pla de pensions a una rentabilitat del 2.5% quan es jubili obtindrà 33.5000 euros. En canvi, si comença vint anys més tard només aconseguirà 11.000 euros.

Per tant, abans de començar a fer un pla de pensions és molt important tenir en compte el moment en que s’inicia, les quantitats que s’aportaran i la periodicitat amb la que es farà per valorar si fiscalment sortirà a compte ja que quan es rescati caldrà tributar per tots els drets consolidats, amb el tipus impositiu dels rendiments del treball. Com afirma Fernando Luque, editor de Morningstar, “el pla de pensions només interessa fiscalment als contribuents amb un tipus marginal elevat i que amb les seves aportacions l’aconsegueixi reduir quan decideixi rescatar el pla de pensions“.

Tenir en compte aquests factors és més rellevant que el fet de si l’Estat podrà fer efectiu o no el pagament de les pensions.