Per Lluis Maristany Estabanell.

Per Lluis Maristany Estabanell.

President de la Comissió de Prestacions Econòmiques d’Alter Mútua dels Advocats.

Arriba desembre i, com cada any, és un bon moment perquè tots els advocats recordem quin es el tractament fiscal de les quotes i aportacions fetes a la nostre mutualitat, tant de les que hem pagat durant l’any com d’aquelles extraordinàries què podem fer fins al 31 de desembre per treure’n el màxim benefici fiscal en la propera declaració de IRPF.

Veiem els avantatges fiscals en funció de la tipologia del exercici:

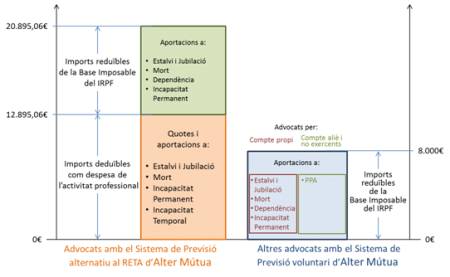

- Pels Advocats Exercents per Compte Propi que han escollit una Mútua privada Alternativa al RETA, com ara Alter Mútua, com Sistema de Previsió Social. Val a dir que el tractament fiscal de les aportacions per aquests advocats és molt avantatjós. Efectivament, ja que poden deduir com despeses de la seva activitat professional la totalitat de les quotes pagades a la Mútua per les prestacions d’Estalvi i Jubilació, Mort, Viduïtat, Orfenesa, Incapacitat Permanent i Incapacitat Temporal. El límit per a la deducció d’aquestes quotes és, per l’exercici 2015, de 895,06€. Però a més, en excés d’aquesta xifra, poden reduir la Base Imposable amb les aportacions addicionals que hagin fet a les prestacions d’Estalvi i Jubilació, Mort, Viduïtat, Orfenesa, Dependència i Incapacitat Permanent. El límit d’aquesta reducció és, per l’any 2015, de 8.000€, sempre i quan no superi el 30% dels rendiments nets.

- La resta dels Advocats Exercents per Compte Propi que han escollit Alter Mútua com opció voluntària i complementaria també poden gaudir d’un tractament fiscal molt favorable. En aquest cas, les aportacions fetes a la Mútua per les prestacions d’Estalvi i Jubilació, Mort, Viduïtat, Orfenesa, Dependència i Incapacitat Permanent poden reduir la Base Imposable del IRPF amb el límit de 000€ o el 30% dels rendiments nets de l’advocat.

- Els Advocats Exercents per Compte Aliè o no Exercents poden reduir de la seva Base Imposable els imports de les prestacions fetes a PPA, amb el límit dels 000€ o 30% dels rendiments nets del treball.

Disposem de fins al 31 de desembre per complementar el nostre Pla de Previsió amb una aportació extraordinària i aconseguir el màxim avantatge fiscal.